Regalos que rinden más

Este año regala algo diferente cuyos beneficios permanezcan en el largo plazo.

¿Sabes qué les vas a obsequiar a tus hijos esta navidad?

Lo clásico es regalarles ropa y juguetes a los más pequeños y a los no tan pequeños, videojuegos y los gadgets de moda. Este año regala algo diferente cuyos beneficios perduren por más tiempo: un producto financiero que les ayude desde ahora ?sin importar su edad? a ahorrar y a

administrar mejor su dinero.

Son regalos que no van a dejar olvidados en un rincón de la casa y que pueden hacer eco en su vida financiera futura. Si lo piensas un poco, incluso pueden ser una de las mejores herencias que les dejes en vida.

Opciones hay muchas, veamos algunas ideas.

Para los más pequeños

Si tu hijo cada vez que van al súper te pide que le compres algo, aprovecha la oportunidad para explicarle que no puede tener todo lo que desea, que el dinero que hoy puede gastar depende de sus ingresos (el dinero que tú le das) y de lo que ahorre, y que sus ahorros le servirán mañana para cumplir un deseo o una necesidad. Desde que sabe sumar y restar puede aprender ?con tu ayuda? a hacer su propio presupuesto y a planear sus metas.

Para sentar en él las bases del ahorro tienes dos opciones, regalarle:

a) Una alcancía. Como tal no es un producto financiero, pero sí es una herramienta que le enseñará a tu pequeño los beneficios del ahorro disciplinado. Ayúdale primero a definir una meta, por ejemplo, el juguete que tanto quiere y luego puedes motivarlo aportando la misma cantidad que él.

¿Cuánto cuesta una alcancía? No mucho, incluso la pueden hacer juntos con materiales reciclados, pero el aprendizaje que le dejará será enorme.

b) Cuentas de ahorro bancarias. El ahorro de tu hijo no puede quedarse para siempre en una alcancía; ésta es útil para enseñarle los primeros pasos de unas finanzas sanas, pero no deja de ser un ahorro informal (alguien puede robar su dinero). Una vez que tu hijo ha roto un par de alcancías, ha adoptado el hábito del ahorro y palpado sus beneficios, es momento de pasar al ahorro formal.

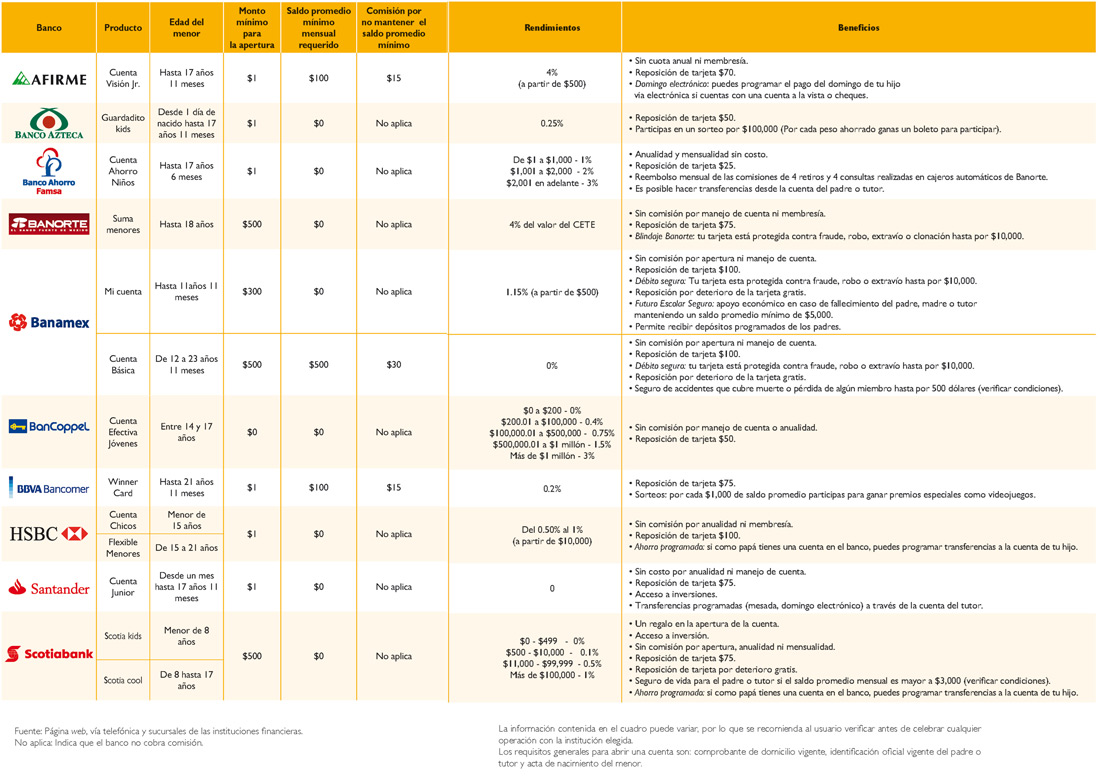

Casi todos los bancos en México ofrecen cuentas de ahorro (protegidas por el IPAB) destinadas específicamente a los niños y algunos también a los jóvenes. La mayoría de las veces funcionan así: les dan una tarjeta de débito que está a nombre de tu hijo pero es tu firma la que aparece al reverso, por lo que si tu hijo decide utilizarla en un establecimiento comercial eres tú quien debe firmar. Ellos pueden usar los cajeros automáticos, esto les permite irse familiarizando con los servicios financieros y aprender las ventajas que representa el no cargar dinero en efectivo, recibir un estado de cuenta mensual en el cual ven a detalle cómo han utilizado su dinero: compras realizadas y, lo más importante, cuánto llevan ahorrado para la realización de sus metas.

La ventaja de este tipo de cuentas, a diferencia de la alcancía, es que los bancos pagan una tasa de interés durante el tiempo que se mantenga el ahorro, aunque no es mucho, los niños aprenden el concepto de rendimiento.

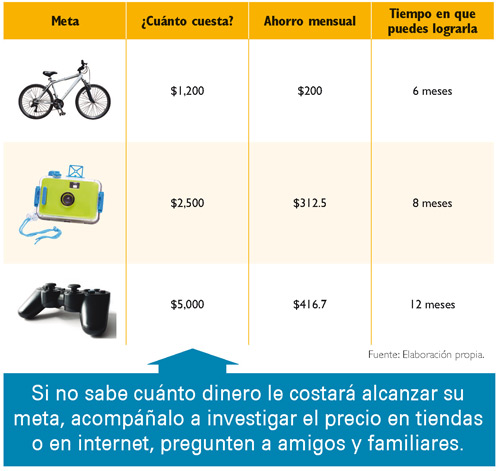

Ayúdalo a trazar el plan de ahorro para alcanzar sus metas de corto, mediano y largo plazo, y déjenlo por escrito para no perderlo de vista (pueden pegarlo en la puerta de su cuarto o en el refrigerador). Veamos un ejemplo:

El plan implica disciplina y constancia en el ahorro de sus domingos o un porcentaje de éste. Cumplir su primera meta lo alentará a plantearse otras, por eso es importante que lo lleves de la mano y lo motives a seguir el plan.

Antes de abrir una cuenta de ahorro para tu hijo, analiza cuáles bancos ofrecen el servicio, cuáles dan mayores beneficios (menor tasa de interés y premios) al menor costo (comisiones de administración, de apertura, etcétera). Explica a tu hijo que los bancos cobran por sus servicios, pero la idea es evitar que las comisiones se “coman” su dinero, por eso hay que comparar y ser consumidores inteligentes.

A los niños les encanta sentirse “grandes” y les emociona poder utilizar los mismos productos financieros que utilizan sus padres en cajeros automáticos y centros comerciales. No desaproveches esta oportunidad para inculcarle a tu hijo buenos hábitos financieros.

Para los no tan pequeños

c) Cetesdirecto. Si aún no estás invirtiendo en esta rentable y accesible alternativa de inversión, regálate y regálales a los pequeños su propia cuenta para que utilicen productivamente sus domingos con el programa Cetesdirecto niños.

Es ideal para mayores de 8 años a los que puedes explicar la diferencia entre ahorrar e invertir, así como la importancia de elegir instrumentos de inversión que les permitan preservar el valor del dinero en el tiempo, esto significa que deben cerciorarse de obtener por su dinero un rendimiento igual o mayor a la tasa de inflación anual que en México se ubica alrededor de 4%.

Explícales también que hay instrumentos idóneos para lograr metas de corto plazo y otros para metas que requieran plazos más largos. Por ejemplo, a través de Cetesdirecto puede invertir en cetes para metas de corto plazo (un año), y en bondes, bonos y udibonos para metas de más largo plazo. Todos son títulos de deuda del gobierno, esto significa que cada vez que compran uno de estos instrumentos le están prestando su dinero al gobierno, quien se compromete a devolvérselos en determinado tiempo más una tasa de interés (rendimiento).

Para las metas de largo plazo hay que reinvertir el dinero y los intereses que genere su inversión, cada vez que venza el plazo y además hacer más aportaciones, de esta manera la magia del interés compuesto (en la que no sólo las aportaciones generan intereses sino también los intereses ganados) les permitirá alcanzar sus metas en un plazo más corto y con menos esfuerzo de ahorro: eso es poner a trabajar el dinero para su beneficio personal.

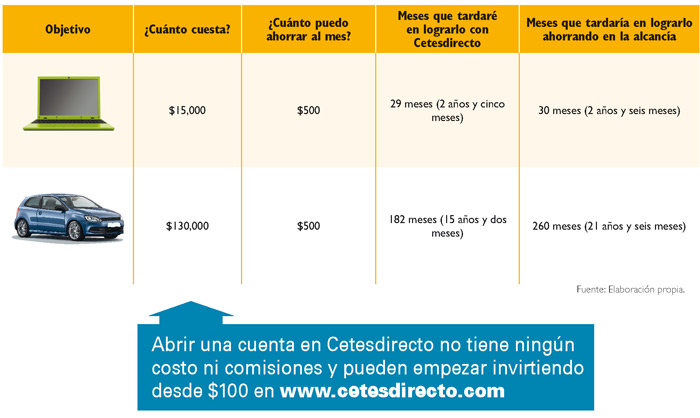

Es importante explicarles que la inversión a largo plazo les facilitará en un futuro financiar el pago de sus estudios, comprar un auto, poner un negocio propio para independizarse financieramente y hasta vivir bien cuando sean tan grandes como sus abuelitos. Todo va a depender de su disciplina y capacidad de ahorro en el tiempo. El siguiente cuadro muestra el tiempo en que lograrían un par de metas invirtiendo en Cetesdirecto con una aportación fija de $500 en el tiempo.

Para los jóvenes

d) Tarjetas prepagadas y tarjetas de crédito (tarjeta adicional a la tuya) con línea de crédito limitada. Estos productos financieros son distintos. La primera requiere del pago o depósito de cierta cantidad de dinero y la segunda utiliza recursos del banco emisor que el tutor debe pagar después en su totalidad. Ambas son herramientas que les permite a tus hijos mayores aprender a administrar su dinero en un periodo de tiempo (semana, quincena o mes), sin la necesidad de cargar efectivo. La tarjeta pre-pagada la puedes recargar cada mes, mientras que la tarjeta de crédito depende de tu propia línea de crédito. Esta última es una excelente manera de enseñarles los beneficios de utilizar este producto financiero como medio de pago, no así para disponer de financiamiento del banco porque resulta muy costoso. Por cierto, menciónales cuáles fueron las características que tomaste en cuenta para elegir la tarjeta que hoy tienes y cuáles son tus hábitos de pago.

La desventaja de las tarjetas pre-pagadas es que en su mayoría no ofrecen estados de cuenta a los usuarios, por lo que limitan el control de lo que se gasta y en qué.

e) Centenarios y onzas de plata. Los puedes comprar en la ventanilla del banco o directamente en la Casa de Moneda de México; hay para todos los bolsillos. Al 31 de octubre el precio del centenario (oro) se ubicó en $28,200 y el de la onza troy de plata en $455, pero hay otras opciones más accesibles para ambos metales. Hay padres y abuelos que regalan a los pequeños una de estas monedas cada navidad desde que nacen y las guardan como parte de su patrimonio. Al correr de los años pueden servirles para financiar parte de sus estudios o para otras metas de largo plazo, esto considerando que su precio se ha incrementado considerablemente en el tiempo.

f) Regálales tu ejemplo y disciplina financiera. Si no te has caracterizado por ser ahorrador y disciplinado con tus finanzas personales y familiares, cada inicio de año es un buen pretexto para hacer borrón y cuenta nueva, trazándote la meta de lograrlo en el 2013. El que tus hijos aprendan y se beneficien de este nuevo hábito será uno de los mejores regalos de su vida y no te cuesta nada. Bien dicen que los niños aprenden mejor con el ejemplo.

Hazlos partícipes de la planeación financiera familiar y anímalos a opinar sobre cómo hacer un uso más eficiente del dinero que ingresa a las arcas del hogar e incúlcales una cultura de la previsión adquiriendo seguros para cubrir riesgos patrimoniales (vida, casa, entre otros). Asegúrate también de contar con los recursos que necesitarás a futuro (educación universitaria de tus hijos, negocio, retiro) a través de la inversión.

Todas las ideas aquí expuestas requieren el involucramiento directo de tus hijos, y en eso precisamente reside el valor de regalar productos financieros en estas fechas: fomentar hábitos que les enseñen a administrar un bien escaso (el dinero) y darle un uso óptimo (logro de metas).

Navidad es una época de regalos como símbolo de amistad y amor.

Cerciórate de darles a los tuyos un regalo que les dure no un mes o un año sino toda su vida. Verás que te lo van a agradecer cuando sean grandes.

Descarga el pdf de este artículo, da clic aquí