Paga más rápido tu tarjeta

En los últimos estados de cuenta de tu plástico ¿has notado un incremento en el pago mínimo que te pide tu banco? Desde principios de este año, quienes no acostumbran liquidar el saldo total de su tarjeta cada mes, tienen que abonar más a sus acreedores, aun y cuando únicamente paguen el mínimo.

Aunque podría parecer una mala noticia, es todo lo contrario, es una ¡muy buena! Estamos hablando de reglas del Banco de México que establecen los criterios que deberán seguir al pie de la letra las instituciones financieras para determinar un mínimo exigible (disposiciones que antes no existían). Esto permite que aportes un mayor porcentaje a capital, y por consiguiente liquides tu deuda en menos tiempo y con menos intereses. Veamos por qué.

El inconveniente

El pago mínimo es el importe requerido por tu banco —o comercio—, mucho menor al total de tu adeudo, para conservar al corriente tu línea de crédito. Cumplir al menos con esta cantidad te permite mantener sano tu historial crediticio, pues el retraso o el impago de ésta ameritan calificación negativa en el buró de crédito y limitan tu capacidad para acceder a futuros financiamientos. En este caso, el costo del crédito crece porque adicional a los intereses y comisiones que pagas, el banco te cobrará intereses moratorios y sanciones por pago tardío.

Sin embargo, pagar el mínimo no es una buena práctica financiera. Debe ser tu última alternativa —no una costumbre— en caso de que alguna emergencia te impida dar más o liquidar la totalidad de tus adeudos; después busca la manera de ponerte al corriente.

Mientras más pequeños sean los pagos que realizas, más tiempo tardarás en liquidar tu adeudo; además, como los intereses se van acumulando, mayor será el monto final que pagues.

¿Qué pasaba antes?

Previo a 2011, los bancos tenían la libertad de fijar el monto mínimo, algunos aplicaban un porcentaje muy bajo (entre 3% y 5%) del total de la deuda. Esa cantidad la destinaban a cubrir los siguientes rubros, en este orden: intereses, comisiones, impuestos y por último capital. Es por eso que la cantidad que se iba al pago de tu deuda original era muy pequeña para liquidarla (amortizarla).

Llegó a darse el caso de entidades que ofrecían a sus tarjetahabientes promociones como “este mes tu pago mínimo es cero”. Podían hacerlo, al no existir un límite inferior para el cálculo de dicho pago; el perjuicio era para el cliente, pues el importe de su deuda en la siguiente facturación se incrementaba.

Esto, paradójicamente, alentaba a algunos usuarios a contratar o aceptar líneas de crédito muy elevadas y a gastar sin control porque se sentían financieramente cómodos abonando sólo el mínimo. Pero, quienes lo hacían de esta forma, en el mejor de los casos, podían tardar varios años en liquidar su deuda —aunque no fuera muy elevada— pagando dos o hasta cuatro veces el capital (por motivo de los intereses). En el peor, terminaban por caer en mora.

También es cierto que, había bancos que desde antes de la entrada en vigor de las nuevas disposiciones del Banco Central, aplicaban un cálculo o importe de pago mínimo más alto (entre el 5% y el 10%). Los clientes de estas instituciones no experimentarán una variación significativa en el importe de pago mínimo que deban pagar.

Cálculo homogéneo

El Banco de México publicó el 11 de noviembre de 2010, el incremento e igualación del pago mínimo que todos deben dar por utilizar una tarjeta de crédito1, en caso de no tener el hábito de pagar el 100% del saldo al corte de cada mes (a quienes lo hacen así se les conoce como totaleros).

Los cambios introducidos se dieron conforme al siguiente calendario, para que el incremento fuera paulatino y no tuvieran un impacto negativo en el presupuesto de los usuarios:

Del 3 de enero de 2011 y hasta el 3 enero de 2012, el pago mínimo debía ser de al menos 0.5% sobre el adeudo.

Del 4 de enero de 2012 al 3 de enero de 2013 se elevaría a 1%.

Y del 4 de enero de 2013 en adelante, se calcula de dos formas:

1. La suma del 1.5% del saldo de la parte revolvente (no incluye compras a meses sin intereses o a pagos fijos) al corte del periodo, más los intereses y el IVA.

Antes, cada banco decidía qué proporción del pago mínimo se iba al capital. Con esta fórmula es el 1.5% (aparte los intereses e impuestos). Ahora, toda cantidad que abones por arriba del monto mínimo servirá para bajarle a tu deuda.

2. El 1.25% del límite de la línea de crédito.

Banco de México señala que los bancos deben calcular el monto mínimo con ambas fórmulas y poner en tu estado de cuenta mensual el que resulte más alto.

También existe la opción de que cada banco determine su propio pago mínimo (con fórmulas distintas a las propuestas por el Banco Central) siempre y cuando el monto que deban pagar sus clientes sea mayor al obtenido por cualquiera de las dos fórmulas propuestas por la autoridad.

La nueva manera de calcular el pago mínimo y su incremento tienen dos claros objetivos:

Que la gente pague menos intereses y más capital en cada abono mensual realizado, y Que la deuda se pague en un menor plazo.

Son pues en beneficio tanto de los deudores (por las dos razones ya citadas) como de los acreedores, pues tendrán un menor riesgo de incrementar su cartera vencida.

Tu situación particular

Muchas personas manejan presupuestos muy “apretados”, es decir, cuentan con un margen muy pequeño para enfrentar cambios a la baja en sus ingresos o incrementos en sus gastos o desembolsos programados.

Y aunque el incremento del pago mínimo de las tarjetas de crédito es algo que se venía anunciando desde noviembre de 2011, seguramente a varios los tomó desprevenidos. Si este es tu caso, tendrás que hacer cambios en tu presupuesto con el fin de cumplir con tus obligaciones financieras y evitar caer en incumplimiento.

Uno de ellos es, por supuesto, controlar y bajar tus gastos. Esto te permitirá disponer de más dinero para cumplir con tus pagos en tiempo y forma. De hecho, si puedes pagar una cantidad mayor a la señalada en el nuevo pago mínimo de tu tarjeta será aún mejor, pues aunque las nuevas fórmulas de cálculo te ayudan a pagar más rápido tus deudas, y con menos intereses, lo cierto es que el abono a capital sigue siendo bajo. La realidad: nunca será una buena idea o estrategia pagar la tarjeta de crédito abonando únicamente el mínimo, pues es uno de los créditos más caros del mercado formal.

Medidas preventivas

Antes el pago mínimo se calculaba sobre el saldo pendiente de pago (saldo insoluto). Ahora es sobre la deuda más los intereses y los impuestos o sobre la línea de crédito vigente, lo que resulte mayor. En este caso es conveniente que consideres la línea de crédito que tienes en cada tarjeta y verifiques que sea acorde a los ingresos que percibes, es decir, que tengas capacidad para pagarla.

Hay personas cuyo ingreso mensual no rebasa los $10,000 y manejan dos o tres tarjetas con líneas de crédito de $100,000 ¡Increíble, pero cierto!

A los totaleros este punto no los afecta en absoluto, pero sí a quienes pagan menos o sólo el mínimo. Ahora mantener líneas de crédito muy altas y con un bajo nivel de uso, propicia que pueda elevarse el monto de tu pago mínimo. Esta no es una invitación a que utilices tu plástico hasta alcanzar el tope de tu línea de crédito, más bien, la sugerencia es que evalúes la posibilidad de disminuir tu línea de crédito; que esté acorde con tu nivel de gasto (puedes solicitarlo a tu banco).

Como el nuevo pago mínimo también depende del saldo de tu deuda y de la tasa de interés que aplique la institución: considera cambiar de acreedor, a alguno que aplique tasas más bajas para poder aportar más, y no utilizar la tarjeta como extensión de tu ingreso. Sé parte de las estadísticas de los totaleros.

Paso a paso: calcula tu pago mínimo

Todo esto quizá te parezca confuso, por eso Condusef se dio a la tarea de actualizar su Calculadora de Pagos Mínimos con los cambios previstos, y ponerla a tu disposición en el sitio www.condusef.gob.mx, en la sección Calculadoras. Al introducirte en ella te convencerás de la importancia de pagar más del mínimo. Encontrarás información sobre 159 tarjetas de crédito que existen en el mercado, y podrás calcular el plazo de tu deuda y los porcentajes que se van a capital, intereses, comisiones e IVA, realizando sólo el pago mínimo y el doble del mínimo.

Es muy fácil de usar, sólo debes tener a la mano información que se encuentra en tu estado de cuenta: el nombre de la institución financiera, el nombre de la tarjeta, el total de tu deuda, la tasa de interés, el límite de crédito y la fecha de corte.

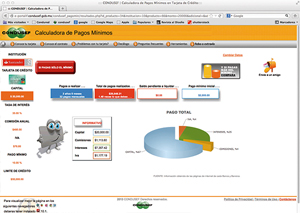

1. Anota en el portal los datos de tu tarjeta de crédito (tasa de interés, límite de crédito, la fecha de corte, etcétera) y haz clic en el botón “Resultados”.

1. Anota en el portal los datos de tu tarjeta de crédito (tasa de interés, límite de crédito, la fecha de corte, etcétera) y haz clic en el botón “Resultados”.

2. La calculadora te arroja el número de pagos mínimos que tendrías que realizar para liquidar tu deuda y en cuánto tiempo lo lograrías. Cuánto pagarías a capital, comisiones, intereses e IVA. Y cuántas veces estarías pagando la deuda original.

2. La calculadora te arroja el número de pagos mínimos que tendrías que realizar para liquidar tu deuda y en cuánto tiempo lo lograrías. Cuánto pagarías a capital, comisiones, intereses e IVA. Y cuántas veces estarías pagando la deuda original.

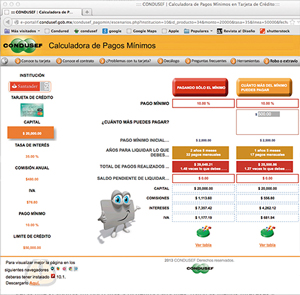

3. Haz clic en el ícono “Y si pagas más del mínimo”. Ahí te darás cuenta de la diferencia entre hacer un esfuerzo adicional o seguir como estás. Anota cuánto estás dispuesto a pagar por arriba del mínimo.

3. Haz clic en el ícono “Y si pagas más del mínimo”. Ahí te darás cuenta de la diferencia entre hacer un esfuerzo adicional o seguir como estás. Anota cuánto estás dispuesto a pagar por arriba del mínimo.

Verás que si abonas un poco más a tu deuda cada mes, pagarás menos intereses y liquidarás tu adeudo en menos tiempo.

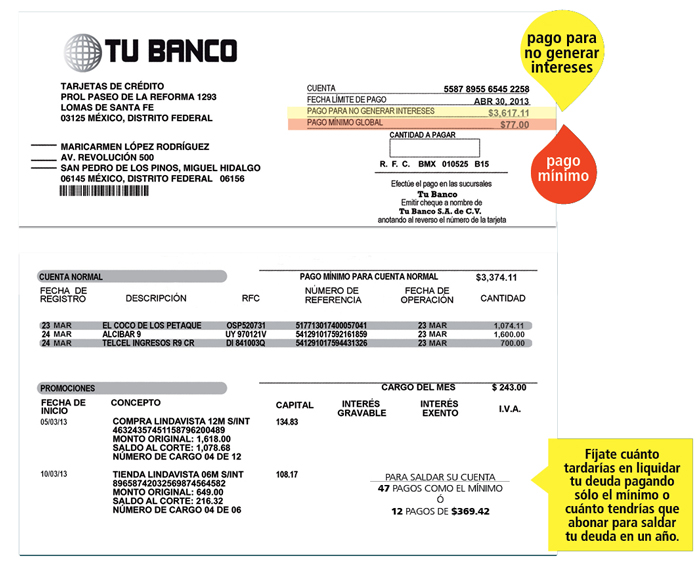

Revisa tu estado de cuenta

En tu estado de cuenta vienen perfectamente identificados el pago mínimo exigido por tu banco —para quienes por el momento no puedan abonar más— y también el pago para no generar intereses —para quienes quieran convertirse en totaleros.

También aparece el tiempo o el número de meses que tardarías en cubrir el saldo total de tu deuda si sólo pagas el mínimo, bajo el supuesto de que no efectúes compras adicionales, y la indicación del monto de los pagos mensuales que necesitarías realizar para liquidar en un plazo de 12 meses, bajo el mismo supuesto. ¡Las cuentas ya están hechas, úsalas a tu favor!

Toma en cuenta que el pago mínimo no incluye la totalidad de tus parcialidades a meses sin intereses, si es que has comprado uno o más productos bajo este esquema. Si únicamente pagas el mínimo, tu promoción a meses sin intereses generará intereses. ¡Ojo con esto! Si este es tu caso, cubre por lo menos el total de las parcialidades a meses más el pago mínimo.

Descarga el pdf de este artículo, da clic aquí