¡Organiza tus finanzas en este fin de año!

Diciembre es un mes clave en lo que respecta a las finanzas personales.

Es la temporada de muchos gastos debido a los regalos de Navidad, la cena de Año Nuevo e incluso las vacaciones de fin de año, sin embargo, los trabajadores también reciben algunos ingresos extra, como el aguinaldo, premios anuales o mayores ganancias (en algunos casos debido al aumento en las ventas del negocio).

El final del año es un buen momento para replantear el camino de tu situación financiera, reparar tus errores, y establecer nuevas metas financieras para el próximo año, te mostramos algunas opciones para que organices tu economía.

1. Aguinaldo

Es un dinero extra con el que regularmente no cuentas, por lo que debes utilizarlo inteligentemente. Te sugerimos que des prioridad a tus pendientes como el pago de tus deudas, también puedes contratar un seguro para contar con mayor seguridad financiera y/o anticipar los pagos que vayas a realizar el próximo año.

2. Elimina tus deudas

Acelerar el pago de tus deudas implica realizar un presupuesto (así podrás atacar el problema de raíz), el primer paso es identificar cómo distribuyes tu ingreso para satisfacer tus necesidades básicas, así como tus deudas, además debes ordenar éstas últimas en función del tiempo que tardarás en salir de ellas y hacer una lista, así podrás conocer tu capacidad de pago (diferencia entre ingresos y gastos), de este monto destina una cantidad mayor para el pago de la deuda que dejarás atrás en el menor tiempo.

Aplica la estrategia anterior para el resto de tus deudas, así acelerarás su pago, no te desvíes de la meta que es eliminar deudas. Recuerda que es fundamental realizar tu presupuesto, con base en cuánto puedes gastar y no en cuánto quieres gastar, esto te evitará hacer gastos impulsivos e innecesarios que te producirán nuevas deudas para el próximo año.

3. Ahorrar

Es una disciplina que para muchos puede parecer complicada, pero si consideras los beneficios que conlleva, sabrás que vale la pena realizarlo. Uno de los principales frutos del ahorro es que te permitirá realizar gastos que probablemente no puedas afrontar con tu salario regular. Ahorrar es un hábito que puedes adoptar; sin embargo guardar tus recursos en casa no es la mejor opción ya que implica un riesgo, como perderlos. Ahorrar en tandas también implica un riesgo, ya que el organizador podría no entregarte tus recursos. Lo mejor es elegir un instrumento financiero en una institución autorizada como son los Bancos, las Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) y las Sociedades Financieras Populares (SOFIPOS). Recuerda que para conocer qué Institución Financiera ofrece este tipo de productos, puedes visitar el Buró de Entidades Financieras; en el que podrás encontrar la evaluación de los productos: cuenta de ahorro, cuenta de nómina y depósito a la vista. Así podrás decidir mejor, con que Institución Financiera puedes contratar alguno de estos productos.

4. Invertir

Una forma de generar excedentes, para finalizar bien el año, es invertir; pero para ello necesitas contar con un ahorro previo, ya que es fundamental que no comprometas los recursos que vas a necesitar o que ya tienes destinados para realizar algún gasto. Al invertir toma en cuenta el rendimiento, el riesgo, el plazo y tu perfil de inversionista que incluye objetivos, plazo de inversión, edad y conocimiento o experiencia en las inversiones. Conoce tu perfil de inversionista según tus objetivos:

- Conservador: el horizonte de inversión es generalmente corto, por lo que debes procurar tomar el menor riesgo posible, además de preferir inversiones estables, aunque con menores rendimientos.

- Moderado: el horizonte de inversión es mediano, por lo que los rendimientos son buenos, pero sin tomar muchos riesgos, además te interesa la seguridad en tu inversión.

- Agresivo: el horizonte de inversión es largo, por lo que buscas obtener mayores rendimientos; e incluso estás dispuesto a tomar el riesgo que sea necesario.

Si apenas vas a empezar a invertir, lo ideal es que comiences con instrumentos de bajo riesgo y poco a poco vayas arriesgándote más con instrumentos más sofisticados, que te den mayores rendimientos.

¿Por dónde empezar?

Algunos instrumentos con los que puedes comenzar son los CETES, estos son instrumentos de inversión gubernamentales, con los que al finalizar el plazo recibes un rendimiento, que es la diferencia entre el valor nominal y el precio que pagaste al comprarlos; además puedes adquirirlos con plazos de 28, 91, 182 y 364 días y renovar su contratación.

También están los Bonos de Desarrollo del Gobierno Federal (BONDES), que son instrumentos de inversión gubernamentales, pero a diferencia del CETE, los BONDES pagan intereses cada 28 o 91 días; como propietario del BONDE recibes estos intereses (al finalizar los plazos señalados) y la diferencia entre el valor nominal (100 pesos) y el precio que pagaste al comprarlo. Además los puedes adquirir a un plazo de 1, 3 y 5 años.

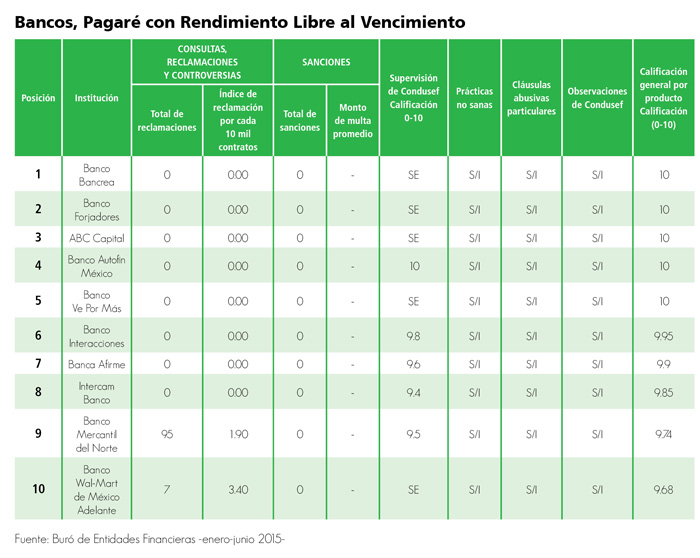

Asimismo los Pagarés con Rendimiento Liquidable al Vencimiento (PRLV), son títulos a corto plazo que emiten diversas entidades financieras y que al momento de su contratación se establece una tasa de rendimiento, con plazo de 7, 28, 91, 180 y hasta 360 días. En el Buró de Entidades Financieras puedes encontrar la evaluación de este producto, en los sectores: Bancos, SOFIPOS y SOCAPS. En total están evaluadas 56 entidades financieras (enero-junio 2015), de las cuales sólo una institución reprobó, Alta Servicios Financieros (SOFIPO); mientras que cinco bancos obtuvieron la calificación de 10, siendo estos: Bancrea, Banco Forjadores, ABC Capital, Banco Autofin y Ve por Más.

Si ya tienes experiencia al invertir, puedes intentar con los Fondos de Inversión (también conocidos como Sociedades de Inversión) que son instituciones que reúnen el ahorro de varias personas que al participar se convierten en accionistas de dicha sociedad. Un fondo de inversión busca invertir en diferentes instrumentos para reducir el riesgo y se clasifican: deuda, de renta variable, y de capitales. La liquidez más común en los fondos es diaria, aunque también hay de 48 y 72 horas, semanal y mensual.

En todos los fondos de inversión hay un riesgo asociado, generalmente este depende de la volatilidad (es decir la varianza o los cambios positivos y negativos que tiene el precio de los títulos del fondo de inversión) y de la calificación que tengan (una medida para evaluar los riesgos a los que están expuestos los instrumentos de deuda y que es emitida por una calificadora ajena al fondo de inversión).

En el Buró de Entidades Financieras también puedes encontrar cuales son las sociedades de inversión que se encuentran operando en el país, para no ser sorprendido por alguna institución apócrifa.

1. Ingresa a www.buro.gob.mx da click en el botón Entrar

2. En la siguiente pantalla elige en la parte superior derecha Seleccionar Sector.

3. Ahora en la subsecuente pantalla aparecen los sectores financieros, aquí selecciona OTROS SECTORES en la esquina inferior derecha.

4. Aparecerán ocho sectores con información de cumplimiento, elige Sociedades de Inversión, donde podrás encontrar estas entidades.

No te dejes llevar, no termines con ahorros agotados, terribles deudas, desánimo y en espera de que llegue la primera quincena de 2016. Que no te cueste subir la cuesta de enero. ¡Es el fin de año, no de tus finanzas! Recuerda que el Buró de Entidades Financieras te da la información para ganar.

Descarga el pdf de este artículo, da clic aquí