Circulando con responsabilidad

Te acercamos al Reglamento de Tránsito del D.F.

Contar con un auto sin duda brinda ciertas comodidades, aunque también, algunas responsabilidades. Como conductor es necesario estar al pendiente de los servicios que nuestro auto requiere, además del pago del refrendo y tenencia, por ejemplo. Pero también, al poner las manos sobre el volante, estamos haciéndonos cargo de lo que con nuestro auto podemos llegar a ocasionar: daños a terceros.

Al adquirir un auto, requieres tomar en cuenta que la contratación de un seguro debe ser inmediata. De esta forma proteges lo que acabas de adquirir en caso de que alguien más lo dañe o que seas tú quien provocó el daño. Ser precavido no es suficiente para librarte de los peligros latentes.

Las coberturas más comunes de un seguro de auto son:

- Responsabilidad civil: ante un accidente te ampara por los daños que puedas haber causado a terceros en su persona o en sus bienes. Al menos debes contratar esta cobertura.

- Asistencia Legal: abogado, pago de fianzas, entre otros.

- Daños materiales: cubre el costo de los daños parciales o totales que tu auto pudiera sufrir.

- Gastos médicos: para ti y quienes vayan en tu auto.

- Robo total del automóvil: la compañía te pagará la suma que acordaron.

Vamos a lo seguro

Existe la necesidad de proporcionar seguridad vial a conductores y peatones en la Ciudad de México, por lo que a partir del 15 de diciembre de 2015, con la entrada en vigor del Reglamento de Tránsito del Distrito Federal, se dispuso en el artículo 46 lo siguiente:

“Artículo 46.- Los vehículos motorizados deberán contar con póliza de seguro de responsabilidad civil vigente, que ampare al menos la responsabilidad civil por daños a terceros en su persona y en su patrimonio.

En el caso de las unidades que prestan el servicio de transporte público de pasajeros o de carga, deberá contar con póliza de seguro de responsabilidad civil vigente, que ampare la responsabilidad civil por daños y perjuicio que con motivo de la prestación del servicio pudiese ocasionar a los usuarios o terceros en su persona o patrimonio, dependiendo de la modalidad de transporte a la que corresponda y de acuerdo a lo que establezca el reglamento de la Ley. Sin perjuicio de las sanciones establecidas en este reglamento, serán sancionados de acuerdo a lo estipulado en la Ley y su reglamento.

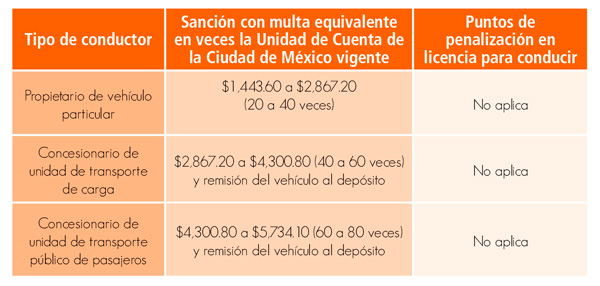

En caso de no portar la póliza vigente, el propietario del vehículo será sancionado de acuerdo a la siguiente tabla:

El propietario del vehículo particular tendrá 45 días naturales para la cancelación de la multa al presentar ante Seguridad Pública una póliza de seguro de responsabilidad civil por daños a terceros en términos de la Ley, dentro del término estipulado.”

De acuerdo al artículo Quinto Transitorio del Reglamento, todos los conductores deberán contar con dicho seguro a partir del 1° de enero de 2016.

Como pudiste notar, todos los vehículos que transiten por la Ciudad de México deben contar con un seguro de responsabilidad civil. Si ya tienes algún otro seguro de automóvil, ya estás cumpliendo con dicha obligación, por lo que no tienes la necesidad de adquirir este nuevo seguro.

Pero si tu vehículo no está asegurado, puedes adquirir el Seguro Obligatorio de Responsabilidad Civil Vehicular, mismo que se elaboró especialmente para cumplir con el ordenamiento. Consulta los costos directamente con las aseguradoras que ofrezcan este producto y guarda en tu vehículo la póliza.

Multicomparador de crédito automotriz

Con el fin de que antes de contratar, puedas comparar varias opciones disponibles en el mercado y elegir la que te convenga; la Condusef cuenta con la herramienta Multicomparador de Crédito Automotriz, disponible en la página www.condusef.gob.mx.

Puedes comparar la opción que te dé una entidad financiera o incluso una empresa de autofinanciamiento, verificar qué tan caro o barato está y decidir si lo contratas o es mejor buscar otra alternativa.

Si vas a contratar un crédito de auto, te recomendamos:

- Verificar el pago total, el Costo Anual Total (CAT), la tasa de interés, las comisiones y el costo de los seguros.

- Elegir un crédito a tasa fija, de esta manera tendrás certeza del importe de los pagos durante toda la vida del crédito.

- Verificar el valor del seguro de auto con diversas aseguradoras, así como el costo de financiarlo con distintas instituciones ofertantes de crédito.

- No olvides revisar tu presupuesto antes de contratar un crédito, ya que esto te permitirá identificar si puedes pagarlo.

Sólo una quinta parte del parque vehicular en México está asegurada.

Fuente: Encuesta Nacional de Inclusión Financiera 2012. INEGI.

Descarga el pdf de este artículo, da clic aquí