5 productos y servicios que generalmente no te ofrecen las Instituciones Financieras

Conoce tus derechos

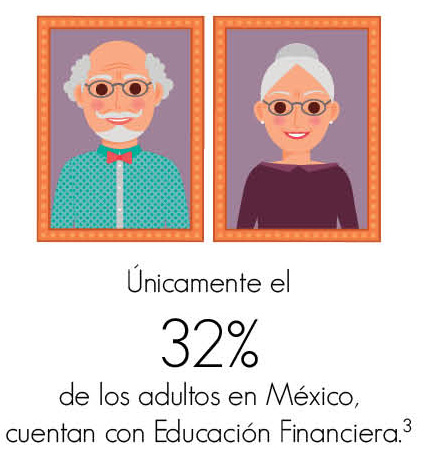

Una de las razones por que las personas toman malas decisiones al momento de elegir algún producto o servicio financiero, es que no cuentan con los conocimientos suficientes para elegir el que mejor se ajuste a sus necesidades.

Por ello, te presentamos 5 productos y servicios que normalmente una Institución Financiera no te diría en primera instancia pero que puedes pedir o en su caso exigir, sin algún costo.

1. Cuentas y tarjetas de crédito

Cuentas de depósito básicas: se empezaron a ofertar en diciembre del 2007, y en mayo de 2010 se estableció que los bancos no deben cobrar comisiones por ningún servicio asociado a estos productos. A partir de abril de 2012 se estableció que cualquier trabajador o pensionado puede abrir una cuenta básica de nómina exenta de comisiones en la institución de crédito de su preferencia, con el fin de recibir en ella su salario, pensiones y cualquier otro tipo de prestaciones de carácter laboral1.

Existen dos tipos de cuentas: para el público en general y de nómina. Ambas cuentas básicas deben ofrecer como mínimo los siguientes servicios sin costo alguno:

- Apertura y mantenimiento de cuenta.

- Otorgamiento de una tarjeta de débito y su reposición.

- Abono de recursos a la cuenta por cualquier medio.

- Consulta de saldo y retiros de efectivo en las ventanillas de sus sucursales y en cajeros automáticos de la institución que administre la cuenta.

- Pago de bienes y servicios en negocios afiliados a través de la tarjeta de débito.

- Domiciliación de servicios a los proveedores y cierre de la cuenta.

Tarjeta de crédito básica: se incluyó la obligación de ofrecerla, sin costo de anualidad o de cualquier otro concepto. Los requisitos que se solicitan son los mismos para la apertura de cualquier cuenta de débito, y el límite de crédito es de hasta doscientas veces el salario mínimo general diario vigente en el entonces Distrito Federal2.

Ten presente que si eres totalero con este tipo de tarjeta o con otras, tampoco pagas intereses, y si la utilizas después de tu fecha de corte, puedes financiarte hasta por 50 días.

2. Seguros

En el tema de previsión, también existe un producto similar a los anteriormente mencionados, los seguros básicos estandarizados poseen características comunes, pero con mayores facilidades para comparar sus tarifas. Al igual que un seguro normal, se adapta a tus necesidades y cuenta con requisitos sencillos para su contratación o hacer alguna reclamación.

Dentro de la página de la CONDUSEF: www.gob.mx/condusef, encontrarás el Registro de Tarifas de Seguros Básicos (RESBA), esta herramienta te ayuda a conocer las características distintivas, beneficios y limitaciones que tienen los seguros básicos, así como sus costos y tarifas. Además, podrás conocer qué instituciones los ofrecen actualmente.

Si decides contratar un seguro recuerda analizar diferentes opciones en el mercado. No olvides leer las condiciones generales y antes de firmar la póliza, pregunta todo lo que no entiendas.

3. Levantar una queja ante la institución financiera

Sabemos lo engorroso que es llamar y después de seleccionar varios números y atravesar por diferentes menús u opciones, tener que esperar a que un agente telefónico pueda atenderte para levantar una queja. Con la reforma financiera, puedes presentar un escrito y están obligados a recibir la queja en cualquiera de sus sucursales, también puedes hacerlo vía correo electrónico. Es importante señalar que para que puedas recibir la debida atención, debes presentar la queja por escrito.

4. Cargo no reconocido

¿Quieres dejar de pagar por un seguro o servicio que no solicitaste? o ¿Deseas eliminar el cargo de un servicio que aceptaste por un tiempo determinado? Por medio de un escrito puedes solicitar que remuevan este tipo de cargos, es decir, que eliminen la domiciliación del mismo. La Institución Financiera tiene la obligación de eliminar ese cargo recurrente si lo solicitas por ese medio.

5. Recibir una respuesta

Si deseas presentar una queja por algún problema que enfrentas con una Institución Financiera, hazlo, muchos usuarios no lo hacen por miedo a que no les respondan.

¿Sabías que posterior a que presentas una queja, la Institución Financiera tiene un periodo máximo de 45 días para responderte?, en caso de que exceda el plazo, y de no contestar se impodrá una multa, sin perjuicio del derecho a acudir a CONDUSEF, para presentar la reclamación.

Recuerda que al levantar una queja por teléfono o en sucursal, es necesario que guardes el número de folio y la fecha en que levantaste dicha reclamación, ya que en caso de alguna aclaración será necesario este tipo de información.

Durante el 2016 se tuvieron 7 mil 821 reclamaciones por cargos no reconocidos en las cuentas de los usuarios.4

1 Banco de México.

2 Ley de Instituciones de Crédito, Art.48 Bis 2.

3 Financial Literacy Around the World.

4 Reporte Estadístico, acumulado enero a noviembre 2016, CONDUSEF.

Descarga el pdf de este artículo, da clic aquí