Seguro de Gastos Médicos Mayores

Todos estamos expuestos a sufrir algún accidente

Es cierto que los mexicanos estamos poco acostumbrados a la cultura de la prevención, por lo que una enfermedad imprevista puede poner en riesgo la economía de la familia y a comprometer nuestra estabilidad financiera, incluso, a perder el patrimonio de toda una vida.

Una de las decisiones más acertadas dentro de la economía familiar es tener respaldado el patrimonio y eso únicamente lo puedes hacer mediante un seguro, el cual siempre será una inversión, no un gasto, porque responderá ante momentos críticos, como en el caso de las enfermedades, un accidente o una cirugía. Es sin duda, la mejor forma de prevenir desequilibrios económicos para las familias.

Por eso, en el Buró de Entidades Financieras y el Catálogo Nacional de Productos y Servicios Financieros te muestran en qué consiste un Seguro de Gastos Médicos Mayores, con el que puedes prevenir los posibles costos derivados de un incidente de salud.

¿Qué es el Seguro de Gastos Médicos Mayores?

Como su nombre lo indica, en caso de que sufras algún accidente o enfermedad, la aseguradora cubre los gastos hospitalarios y médicos a cambio de una prima (costo del seguro).

Un seguro de gastos médicos mayores abarca desde gastos de hospitalización, atención médica, intervenciones quirúrgicas, medicamentos y análisis clínicos, entre otros servicios profesionales. Esto dependerá de la compañía aseguradora y del plan que contrates.

Es importante que verifiques dos conceptos antes de adquirir un Seguro de Gastos Médicos: el coaseguro y el deducible, ya que te podrían generar un impacto en tu bolsillo.

Te explicamos en qué consisten:

- Deducible: Cantidad de dinero que aportas cada vez que ocurra un siniestro, para que te indemnice la aseguradora.

- Coaseguro: Es un porcentaje que define cuánto deberás pagar del total de los gastos cubiertos por el seguro después del deducible. Por ser un porcentaje, entre mayor sea el costo del imprevisto, más tendrás que pagar.

De acuerdo con datos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2018, del total de personas que cuentan con un seguro, sólo el 51.5% comparó el mismo producto con otras aseguradoras

No olvides verificar otros conceptos importantes como:

- Red de Hospitales: integrada por los hospitales con los que la institución aseguradora mantiene convenio de pago y a los cuales puedes acceder.

- Tabulador de honorarios médicos: es el listado que especifica el monto máximo a pagar al médico tratante por cada procedimiento médico o quirúrgico.

Exclusiones: situaciones por las cuales no te cubre el seguro, por ejemplo:

- Servicio militar.

- Aviación privada en calidad de tripulante, pasajero o mecánico.

- Pruebas o contiendas de velocidad.

- Actos delictivos intencionales.

- Riñas.

- Conducción de motocicletas.

- Práctica profesional de algún deporte.

- Actos de guerra, terrorismo, insurrección, revolución o rebelión.

- Explosión y/o contaminación nuclear o radioactiva.

- Epidemias oficialmente declaradas por las autoridades de salud.

- Preexistencias: son las enfermedades o padecimientos que hayan sido declarados o diagnosticados antes de la celebración del contrato y comienzo de vigencia de la póliza.

Las coberturas básicas son:

- Medicina preventiva.

- Consultas con médicos de primer contacto (general, pediatría y ginecología).

- Consultas con médicos de especialidad.

- Exámenes de laboratorio, gabinete e imagenología.

¿Cómo te indemnizan?

Existen dos formas en las que las aseguradoras pueden cubrir los gastos médicos:

Pago directo: la aseguradora liquida los gastos derivados de la enfermedad o accidente directamente al prestador de servicios que se tenga en convenio.

Reembolso: el asegurado realiza el pago directamente al prestador de servicio y posteriormente la institución financiera reintegra los gastos que procedan.

¿Cuánto cuesta?

Existen algunos factores que determinan el valor de la prima o costo, como la edad, sexo, ocupación, plan, nivel de hospitales, tabulador médico, deducible y coaseguro.

¿Qué debes tomar en cuenta antes de contratar un seguro?

- Busca una aseguradora que cuente con solidez financiera, de manera que pueda responder correctamente con la prestación del servicio.

- Recurre a asesores profesionales que te ayuden a elegir la mejor póliza de acuerdo con tus necesidades familiares.

- Verifica las coberturas incluidas y no incluidas, ya que recurrentemente la gente contrata un seguro médico por ser económico sin detenerse a revisar qué coberturas están incluidas o no.

- Cuidado con las preexistencias previstas en tu póliza, es decir, aquellas enfermedades que una persona presenta antes de la contratación del seguro médico, ya que la aseguradora no se hará cargo de los gastos.

- Compara no sólo los precios de los diferentes seguros médicos que te ofrecen las compañías aseguradoras, sino sus coberturas y características, ya que unos pesos de diferencia en la competencia pueden darte la oportunidad de disfrutar de un seguro más completo.

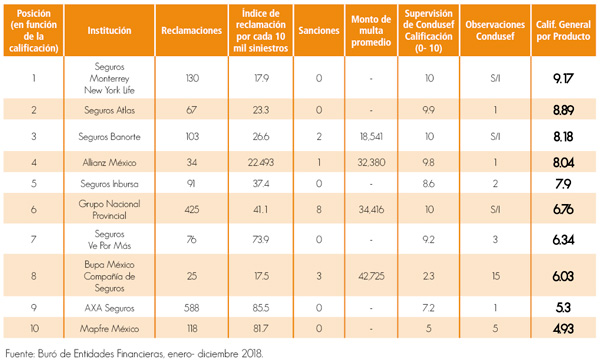

¿Dónde comparar?

Usualmente, cuando adquirimos algún bien o contratamos un servicio, realizamos un balance para obtener lo “más adecuado” o “más barato”; el símil consiste en comparar entre las aseguradoras que ofertan el producto para obtener el más adecuado para ti; por ello te mostramos sus calificaciones.

Descarga el pdf de este artículo, da clic aquí