Microseguros: no son seguros chiquitos

Los microseguros no son “seguros chiquitos”, sino productos diseñados para cubrir necesidades muy específicas (de vida, de salud, contra daños en inmuebles y negocios), que pueden contratarse mediante pagos accesibles, de manera fácil y rápida.

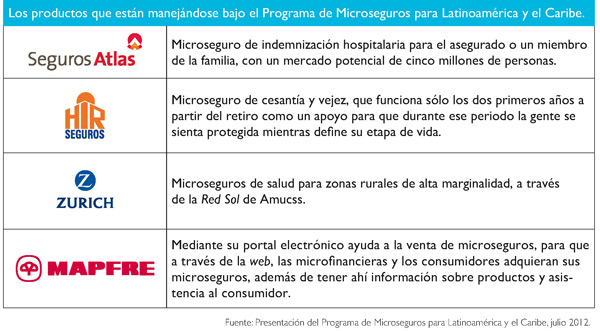

Para muestra, un botón. Bajo esta micro-variedad, la aseguradora Zúrich maneja seguros de salud para zonas rurales de alta marginalidad, a través de la Red Solidaria de Microseguros Rurales (AMUCSS). Se trata de

una cobertura por renta hospitalaria para sus afiliados, que de tenerla contratada, “recibirán dinero por el tiempo que hayan quedado internados”, indica Alejandro Mayorga, director de Affinities and Sponsors en Zúrich.

Es el primer paso, ya que dicha aseguradora trabaja en la actualización de un catálogo de enfermedades catastróficas en México, para ofrecer coberturas accesibles a las mismas. Una de ellas es el cáncer, dice Ana Pérez, gerente de la misma aseguradora. Buscan crear un producto anual que cueste entre $80 y $120 al año. Será en 2013 cuando estén listos para promoverlo entre la población.

El objetivo de los microseguros es apoyar las finanzas de las familias de bajos recursos, para que eventualidades como una enfermedad, operación o percance en alguno de sus bienes no causen mermas totales en su patrimonio. De ahí que esta figura esté extendiéndose cada día más en este país, al igual que la región continental.

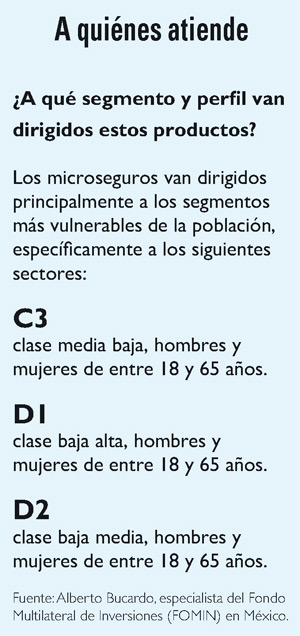

“Los microseguros en toda América Latina están creciendo considerablemente; en México el crecimiento fue del 24% anual entre el 2008 al 2011 y en otros países latinoamericanos como Brasil es del 28%. Sin embargo el potencial de desarrollo aún es muy alto ya que el mercado total se estima en más de 70 millones tan sólo considerando a Brasil, Colombia, Guatemala, México, Perú y Venezuela; a nivel mundial sólo está cubierto el 3% del mercado aproximadamente”, explica en entrevista Alberto Bucardo, especialista del Fondo Multilateral de Inversiones (FOMIN) en México.

De ahí que diversas instituciones emprendan acciones para propiciar un mercado de los microseguros. FOMIN entre ellas, pero también el Banco Interamericano de Desarrollo (BID), en coordinación con diversas aseguradoras.

La idea es, precisamente, desarrollar distintos productos y programas, aplicarlos en fases, para que se propicie la oferta de distintas necesidades de cobertura y que ésta sea el detonador de un servicio cada vez más usado y atendido.

Características de los microseguros

Se diferencian de los seguros tradicionales por:

• El valor de la suma asegurada no supera los $90,000. Aun¬que pueden encontrarse desde $5,000, $10,000 y $20,000.

• En cuanto a las primas, pueden partir desde $33 (2.5 dó¬lares, aproximadamente). Suelen venderse por familia, más que individuales.

• La contratación de estos seguros debe ser fácil, al igual que el cobro del mismo. De ahí que se buscan canales al-ternativos para venderlos y cobrarlos, tales como cajas de ahorro o tiendas de autoservicio. Aunque el tema de los distribuidores es un tema que está definiéndose.

• En el caso de los seguros de salud, en lugar de manejar¬se un seguro de reembolso por gastos médicos, se cubren por ejemplo, una enfermedad o un evento específico. Fuente: AMIS.

En fase piloto

Durante la presentación del “Programa de Microseguros para Latinoamérica y el Caribe”, efectuada en la Ciudad de México en julio de 2012, Mercedes Araoz, representante del BID en México, señaló que este tipo de productos han progresado en América Latina durante los últimos 20 años. Pero el reto todavía es grande.

El Microinsurance Centre, citó Araoz, ha hecho un estudio sobre más de 100 países pobres en el mundo con personas de bajos ingresos y encontró que solamente 3% de ellas tienen acceso al microseguro.

El catálogo en México

De ese total, 94% tiene un seguro de vida, 5% seguros de salud, 1.3% acceso a seguros de daño y sólo 0.01% cuenta con un seguro agrícola. Mucha de la gente que se encuentra en situación de pobreza está en la agricultura.

“En la situación de riesgo de una familia de bajos ingresos puede significar realmente caer en el mundo de la indigencia. Son cuatro mil millones de personas en el mundo que viven con menos de ocho dólares diarios o menos. Queremos que estén incorporados cada vez más en la clase media y tengan una estabilidad de vida”, describe Araoz.

Este proyecto de microseguros se encuentra en su tercera fase piloto. En ella, los esfuerzos de BID y FOMIN se coordinaron con la Aseguradora Rural en Guatemala, MAPFRE en Brasil, La Oriental en Venezuela, La Positiva y PROTECTA en Perú, APOSITIVA en Colombia. En México existen cuatro compañías: Seguros Atlas, MAPFRE, HIR-Seguros y Zúrich.

En este punto, los microcréditos y el microahorro le dan la mano a los microseguros, ya que por ahora están ofreciéndose a los afiliados de distintas microfinancieras.

Ha funcionado y se observa en su expansión paulatina. De acuerdo con datos de la Asociación Mexicana de Instituciones de Seguros (AMIS) en México, en la primavera de 2012, ya se contaban ocho millones 900 mil pólizas y certificados de microseguros. Proyectan que se cierre el año con nueve millones de pólizas.

Crear la cultura de protección a través de la compra de seguros específicos es una acción que contribuirá a fortalecer el patrimonio familiar. Las necesidades de la población ya están ahí, los productos de las aseguradoras van surgiendo. Lo que resta es su divulgación para que quienes cumplan con el perfil necesario puedan acercarse a ellos.

“En el caso de México, hemos realizado una serie de acciones de educación financiera, tanto para promotores y vendedores como para que ellos a su vez eduquen a los consumidores”, comentó Recaredo Arias, director general de la AMIS, durante su participación en la presentación del Programa de Microseguros. Añadió que, sin embargo, la efectividad de estos productos será su mejor promoción.

¿Qué riesgos amparan los microseguros?

![]() Salud, gastos médicos para comerciantes y personas con ingresos no fijos que carecen de seguridad social. En el caso de los segmentos más desprotegidos funciona como complemento de coberturas públicas, pues el costo de traslado de sus comunidades hasta el centro de salud implica una limitante.

Salud, gastos médicos para comerciantes y personas con ingresos no fijos que carecen de seguridad social. En el caso de los segmentos más desprotegidos funciona como complemento de coberturas públicas, pues el costo de traslado de sus comunidades hasta el centro de salud implica una limitante.

Daños, para proteger la fuente de ingresos y el patrimonio contra robo, incendio, inundación, sequía, etcétera. Dirigido a pequeños comerciantes, agricultores o ganaderos que están en zonas vulnerables, ahora con más frecuencia por el cambio climático.

Daños, para proteger la fuente de ingresos y el patrimonio contra robo, incendio, inundación, sequía, etcétera. Dirigido a pequeños comerciantes, agricultores o ganaderos que están en zonas vulnerables, ahora con más frecuencia por el cambio climático.

Pensiones, apoyo para la transición al proceso del retiro para todos los que no cuentan con una Afore. En caso de fallecimiento previo a la jubilación el monto se otorga a los beneficiarios.

Pensiones, apoyo para la transición al proceso del retiro para todos los que no cuentan con una Afore. En caso de fallecimiento previo a la jubilación el monto se otorga a los beneficiarios.

![]() Repatriación de restos para los parientes de migrantes. También para el desempleo del mismo connacional, que se pueda contar con apoyo cuando el migrante no pueda enviar recursos.

Repatriación de restos para los parientes de migrantes. También para el desempleo del mismo connacional, que se pueda contar con apoyo cuando el migrante no pueda enviar recursos.

Vida, que cubre gastos funerarios y en algunos casos otorga alguna cantidad adicional a los beneficiarios.

Vida, que cubre gastos funerarios y en algunos casos otorga alguna cantidad adicional a los beneficiarios.

Fuente: Alberto Bucardo, especialista del Fondo Multilateral de Inversiones (FOMIN) en México.

Lo que se ha demostrado es que la mejor forma de vender el microseguro y de brindar la mejor educación de prevención y la mejor educación financiera es pagando los primeros siniestros, liquidando las primeras indemnizaciones, porque es donde la gente visualiza perfectamente para qué le sirvió, cómo le sirvió”.

Recaredo Arias, director general de la AMIS.

Descarga el pdf de este artículo, da clic aquí