Crédito de Nómina

¿Piensas contratar uno?

Un crédito de nómina puede beneficiarte siempre y cuando lo uses de manera responsable, sólo cuando lo necesites, y por supuesto, cuentes con los recursos para solventar las obligaciones de pago que derivan de él. Debes tomar en cuenta que los pagos del mismo se descuentan automáticamente de tu salario, y si no eres precavido podrías afectar tu economía.

Sus características son:

• Debes tener una cuenta de nómina.

•La entidad financiera no te pedirá garantías o avales, pues en la práctica el pago está respaldado con tu salario, aunque seguramente consultará tu historial crediticio.

• Los montos del préstamo van en función de tu antigüedad laboral y de tu sueldo.

• El dinero que te prestan no tiene destino específico, puedes disponer libremente del mismo.

• Los plazos, por lo general, pueden ser de tres a 60 meses.

• Las opciones de pagos son semanales, quincenales y mensuales.

• Es común que este tipo de crédito requiera la contratación de un seguro de vida (que cubre tu adeudo en caso de que llegaras a fallecer) y también uno de desempleo (que te apoya por determinados pagos en caso de que pierdas el trabajo).

Estos seguros se pagan al inicio del crédito, durante la vida del mismo o algunas instituciones lo ofrecen sin costo.

Antes de contratarlo…

a) Cerciórate de que puedes pagarlo. Para esto es necesario que revises tu capacidad de pago, es decir, al total de tus ingresos réstale todos tus gastos y tu ahorro mensual, y lo que te sobre será el dinero del que puedes disponer para el pago del crédito. De esta manera no estarás comprometiendo los gastos mensuales necesarios, y en general tu economía.

b) No te vayas con la primera opción. No te dejes apantallar por la primera opción que te ofrezcan o veas, es importante que compares diversas alternativas, hoy en día la oferta que ofrece el mercado es amplia. Asimismo, si no te convencen las condiciones del crédito que te ofrece la institución financiera donde te depositan tu nómina, tienes el derecho de cambiarte sin ningún costo a otra entidad, es decir, puedes ejercer tu derecho de portabilidad de nómina*.

*Artículo 18 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros y del 75 al 81 de la Circular 3/2012, emitida por Banco de México.

c) No firmes hasta leer todo el contrato. Tómate el tiempo necesario para leerlo y pregunta cualquier duda que tengas, si algo no te convence, no firmes.

La portabilidad de nómina es el derecho que tienes de solicitar al banco donde te depositan tu salario, pensiones y otras prestaciones de carácter laboral, que sean transferidas a otra institución financiera de tu preferencia sin ningún costo.

Apóyate de las siguientes herramientas…

En la página de Condusef (www.condusef.gob.mx), puedes encontrar el Simulador de Crédito Personal y de Nómina, el cual está diseñado para ayudarte a encontrar la opción de crédito de nómina que te convenga. Así, puedes comparar diversas alternativas ofertadas en el mercado.

Algunas de las ventajas que tiene este simulador es que puedes conocer:

• El monto del crédito a partir del pago que puedes realizar.

• ¿Quién ofrece la tasa de interés más baja?

• ¿Quién tiene el pago más bajo?

• ¿Con quién pagas menos al final del crédito?

• ¿Quién tiene el CAT (Costo Anual Total) más bajo?

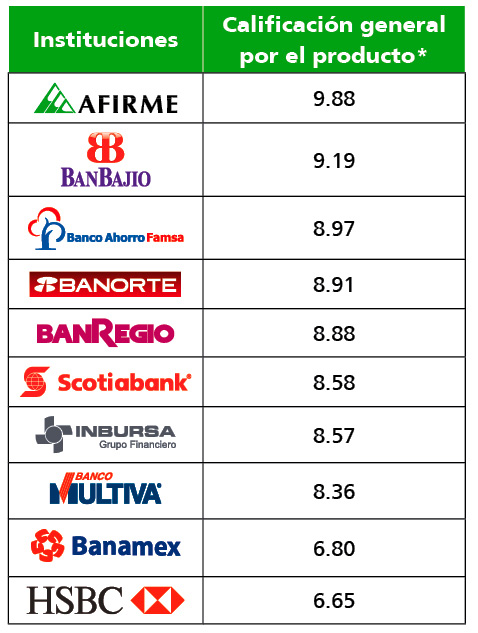

El Buró de Entidades Financieras (que puedes consultar en www.buro.gob.mx), te permite conocer la calificación general de los créditos de nómina ofertados, el total de sus reclamaciones, sus cláusulas abusivas, entre otra información.

Te mostramos los bancos con mejor calificación en cuanto al producto de Crédito de Nómina:

*La calificación es obtenida a partir de la evaluación de cinco conceptos: reclamaciones y controversias, sanciones, supervisión de Condusef, prácticas no sanas y recomendaciones de Condusef. Puedes revisar más detalles en www.buro.gob.mx

Fuente: Buró de Entidades Financieras.

Periodo de enero a diciembre de 2014.

Descarga el pdf de este artículo, da clic aquí