¡Ábrele espacio a la inversión!

Conoce el Top 9 de opciones de bajo riesgo.

Aunque los ajustes del Banco de México (Banxico) a la tasa de referencia afectaron también los rendimientos de las inversiones de bajo riesgo, como los Certificados de la Tesorería (CETES), no todo es malo para los pequeños inversionistas, ya que existen otros instrumentos que les pueden dejar buenos dividendos.

Si eres o te interesa invertir, en esta ocasión te traemos nuestro top 9 de opciones de inversión de bajo riesgo ¡Acompáñanos!

¿Qué es la tasa de referencia y cómo afecta tus inversiones?

La Tasa de Interés Interbancaria de Equilibrio (TIIE) es una de las herramientas de política monetaria con las que cuenta el Banco de México y, en general, todos los bancos centrales del mundo. El objetivo de realizar un movimiento en las tasas de interés es mantener la estabilidad del poder adquisitivo de la moneda, lo que impacta en otras variables económicas como la inflación y el crecimiento económico.

Según la parte del ciclo económico en el que se encuentre un país, la tasa se ajusta hacia arriba o hacia abajo. Una mayor tasa de interés reduce la demanda, pero también afecta a la baja la inversión y el consumo e incrementa el ahorro de las personas; de esta manera se limita la cantidad de dinero disponible en la economía, con lo que el nivel de precios disminuye.

El alza en la tasa referencial del Banco Central también se puede ver reflejada en un incremento en los costos del crédito, por ejemplo, en las tarjetas bancarias.

Por otro lado, cuando disminuye la tasa de interés, las personas se ven incentivadas a invertir y a consumir, ya que tener el dinero en los bancos no es la mejor opción, por lo que la cantidad disponible en la economía se ve incrementada, lo que hace que el nivel de precios aumente.

En el caso de las inversiones, hay productos (como los CETES) que establecen su porcentaje de rendimiento con base en esta misma tasa de referencia, por lo que si llega a bajar, su rendimiento también se verá afectado.

¿Es conveniente invertir en CETES?

Depende de cuales sean tus metas o expectativas de inversión, de manera general las ventajas de los CETES son las siguientes:

• A la fecha, son el instrumento de inversión más seguro en México, pues está regulado y completamente respaldado por el Gobierno.

• Es mucho mejor alternativa que tener guardado tu dinero en una cuenta de ahorro bancaria o peor aún: en una alcancía o debajo de tu colchón.

• El bajo porcentaje de las tasas de inversión va ligado al tema de la inflación, por lo que los intereses que ofrecen los CETES aún están por arriba de la inflación. A marzo de 2021, el rendimiento de los CETES estaba en 4.18% anualizado, lo que significa que, en términos reales, aún protege tu inversión.

• Nuestra recomendación es que hagas uso de este instrumento como la parte conservadora de tu portafolio de inversión y te permita tener tu dinero disponible con suficiente liquidez (es decir cuando tú lo requieras), similar a un fondo de emergencias o como una alternativa mucho más eficiente que una cuenta de ahorro.

También debes saber que existen otras alternativas de inversión con bajo riesgo que puedes considerar para hacer crecer tu dinero, pues sus rendimientos se encuentran actualmente por arriba de los ofrecidos por los CETES. ¿Quieres saber cuáles son?

1) Sociedades Financieras Populares (Sofipos): nuestra primera recomendación son las Sofipos; son instituciones que ofrecen servicios y productos financieros y operan mediante la autorización de la Comisión Nacional Bancaria y de Valores (CNBV). Entre sus servicios se encuentran: recibir depósitos, expedir tarjetas de débito o crédito, otorgar cuentas de ahorro y préstamos y lo que en este artículo más nos interesa, que ofrece productos de inversión.

En entrevista con Brenda Montes de Oca, Head savings & deposits en Kubo.financiero, nos comenta que:

“Una de las razones por las cuales una Sofipo puede ofrecer mejores tasas de rendimiento a los inversionistas se debe a los bajos costos operativos de estas instituciones, ya que algunas de ellas no cuentan con sucursales y su servicio es completamente en línea, lo que permite brindar a sus clientes tasas de rendimiento mayores y más atractivas, además de una atención más rápida y personalizada”.

¿Cómo escoger la mejor Sofipo?

• Primero debes asegurarte de que sea una empresa autorizada por la CNBV y regulada por la CONDUSEF, ¡esto es importantísimo!

• Consulta constantemente su Nivel de Capitalización (NICAP), este dato lo puedes encontrar en: https://portafolioinfo.cnbv.gob.mx/Paginas/Contenidos.aspx?ID=27&Titulo=Sociedades%20Financieras%20Populares

• Conoce el perfil de clientes a quienes les otorgan los créditos y su nivel de morosidad en https://portafolioinfo.cnbv.gob.mx/PUBLICACIONES/Boletines/Paginas/SOFIPOS.aspx

• Invierte solamente hasta el tope del fondo de protección de Prosofipo (es el equivalente al IPAB pero de las Sofipos) que tiene una cobertura de hasta 25 mil UDIS (167 mil pesos aproximadamente).

2) Neobancos: una segunda opción son los famosos “neobancos”, los cuales forman parte del ecosistema Fintech. Se trata de un banco digital que no cuenta con sucursales físicas, filas o cajeros automáticos, ya que todo su servicio es completamente en línea o a través de una aplicación móvil (app).

Como sucede con algunas Sofipos, los neobancos que tienen cuentas de inversiones se permiten una tasa mayor a la de CETES, ya que eliminan costos operativos y este ahorro les permite ofrecer atractivos rendimientos a sus usuarios. Si quieres saber más acerca de este novedoso modelo bancario, te invitamos a consultar nuestro artículo Los neobancos ¿Amados por millennials?, el cual puedes hallar en: https://revista.condusef.gob.mx/2020/10/los-neobancos-amados-por-millennials/

3) Fondos de inversión de deuda: de manera simple, estos fondos son instrumentos que permiten prestar dinero a las empresas privadas y a su vez administran y diversifican la inversión, ya sea en deuda gubernamental, acciones o divisas (dólares, euros, etc.)

La ventaja de un fondo de deuda es que puedes acceder al mercado de valores de una manera sencilla y sin correr tantos riesgos, ya que quienes manejan estos fondos son las mismas empresas y por ello no les conviene tener perdidas. Para aprender más acerca del tema, te dejamos el siguiente video de Manolo Wigueras de El Lago de los Business, todo un experto en el tema de las inversiones: https://www.youtube.com/watch?v=JMxhZ4vuoMk

4) Cuentas de inversión bancaria: nuestra cuarta y última recomendación es invertir en una cuenta bancaria, pues contrario a lo que la mayoría de la gente cree, algunos bancos ofrecen inversiones que pagan mejores intereses que otros instrumentos.

Todas las instituciones bancarias ofrecen productos de inversión de renta o plazo fijo. Usualmente son dos: CEDES (Certificados de Depósito) que pagan intereses cada mes y los PRLV (Pagaré con Rendimiento Liquidable al Vencimiento) que te pagan el total del capital más los intereses, hasta el final del plazo acordado. ¡Acércate a tu institución bancaria y pregunta por estos instrumentos de inversión!

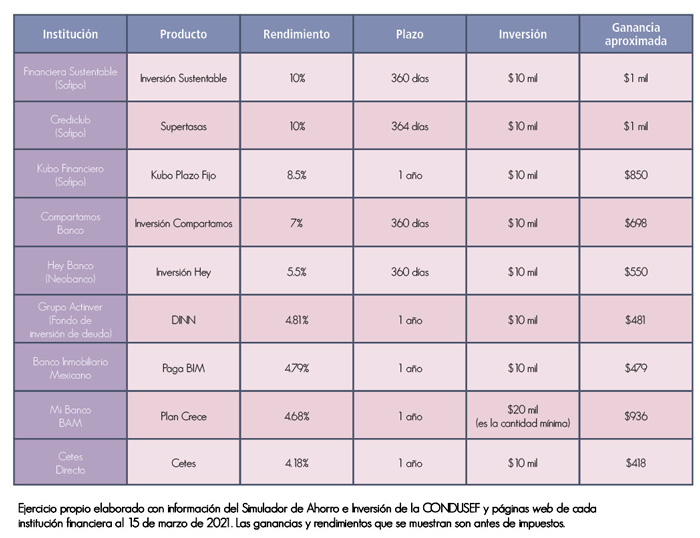

Como lo prometimos, aquí te dejamos un ejercicio informativo con nuestro top 9 de opciones de inversión de bajo riesgo, ¡ojo!, el porcentaje de rendimiento y ganancias es antes de impuestos y sin descontar la inflación estimada.

https://revista.condusef.gob.mx/wp-content/uploads/2021/03/253_abrele.pdf