Interés compuesto

El secreto mejor guardado por inversionistas.

Al iniciar tu vida laboral es común que tu retiro lo veas como un acontecimiento lejano. Esa percepción ocasiona que no tomes medidas adecuadas para asegurarte una pensión digna en el futuro.

Una de las mayores ventajas que poseen las y los jóvenes, es su edad. Se ha demostrado que entre más joven comiencen un ahorro para el retiro, la riqueza acumulada para el tiempo de jubilación será suficiente para vivir sin ninguna preocupación.

Por ello, es importante que conozcas la relevancia y funcionamiento del interés compuesto, el cual te explicamos a continuación.

¿Qué es y para qué sirve?

El interés compuesto es la suma de la ganancia obtenida a través de los intereses en una inversión para generar otros nuevos intereses o ganancias. Es decir, los intereses obtenidos en una inversión se vuelven a reinvertir y eso hace crecer la inversión inicial, entre más periodos sean reinvertidos, mayor será la ganancia.

Debes saber que el ahorro para el retiro es una inversión a largo plazo, y que los recursos que acumules en tu cuenta individual, durante toda tu vida laboral, te serán entregados una vez que cumplas con los requisitos para retirarte. El interés compuesto es una buena opción para obtener mayores ganancias con tu dinero ahorrado. Suena interesante, ¿no?

Con el propósito de darte a conocer los beneficios del interés compuesto, te presentamos dos supuestos que elaboró la ganadora del segundo lugar en el pasado concurso de ensayo: La Educación Financiera y la Juventud con el tema: “¿Por qué las y los jóvenes deben comenzar a ocuparse de su retiro?”, Deni Xerani Peral.

Individuo A:

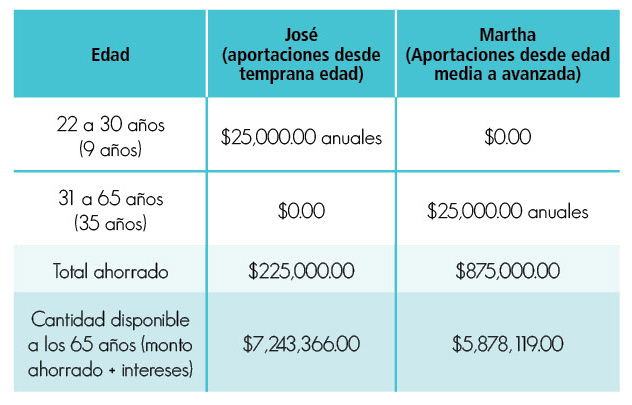

José tiene 22 años y decide comenzar a ahorrar para su retiro 25 mil pesos anuales, además de invertirlos por un lapso de 9 años en una cuenta que le ofrece el 9% de rendimiento anual. Al cumplir 31 años, por dificultades económicas José suspende las aportaciones anuales a su cuenta, pero continúa reinvirtiendo la cantidad acumulada hasta que cumple la edad de 65 años.

Individuo B:

Martha decide esperar hasta los 31 años para comenzar a trabajar en su retiro. Para ello, empieza a ahorrar e invertir 25 mil pesos anuales durante 35 años, recibiendo de igual forma, un 9% de interés anual.

A continuación te mostramos la forma en la que invirtieron José y Martha y quién obtendría mayores beneficios, de acuerdo con la edad en la que comenzaron.

A partir de estos dos escenarios, se observa que José, durante los 9 años de haber realizado aportaciones a su cuenta, ahorró un total de 225 mil pesos de su salario y, al llegar a su edad de retiro (65 años), dispone de $7 millones 243 mil 366 pesos debido al tiempo de reinversión y capitalización de sus intereses.

Por su parte, Martha que decidió esperar algunos años, realizó aportaciones durante 35 años que sumaron un monto de 875 mil pesos, pero al llegar a su jubilación dispone únicamente de 5 millones 878 mil 119 pesos.

Como podrás darte cuenta, la cantidad final acumulada por José es mayor que la ahorrada por Martha, a pesar de los años adicionales de aportaciones que realizó esta última. La inversión con interés compuesto es mayor debido a que, tras cada periodo de capitalización, se pueden invertir los intereses generados, en el siguiente periodo.

Y esto, ¿para qué te sirve?

La diferencia entre el interés simple y el compuesto es abismal ya que, a través de la capitalización de intereses, (los intereses obtenidos se suman al capital inicial y se generan nuevos intereses) se produce una aceleración en el crecimiento de la inversión que hace posible este tipo de variaciones en la acumulación de recursos entre diferentes individuos a pesar de tener ingresos semejantes.

Ten presente que para que una inversión pueda considerarse con interés compuesto se debe de cumplir con dos condiciones básicas:

- Tras cada periodo de capitalización, la entidad inversora tiene que devolver el capital generado mediante intereses. Es decir, cada año se te abonará el interés generado durante ese periodo.

- Dicho capital debe volver a la inversión como parte del capital invertido para que pueda generar más intereses. A menudo estos dos puntos se realizan de forma automática, sin embargo, no siempre es así.

Así que ya sabes, el mejor día para comenzar a ahorrar es hoy, inicia un ahorro temprano y de manera constante y al paso del tiempo obtendrás un mayor bienestar económico y tranquilidad en el futuro.

https://revista.condusef.gob.mx/wp-content/uploads/2022/06/interes_267.pdf